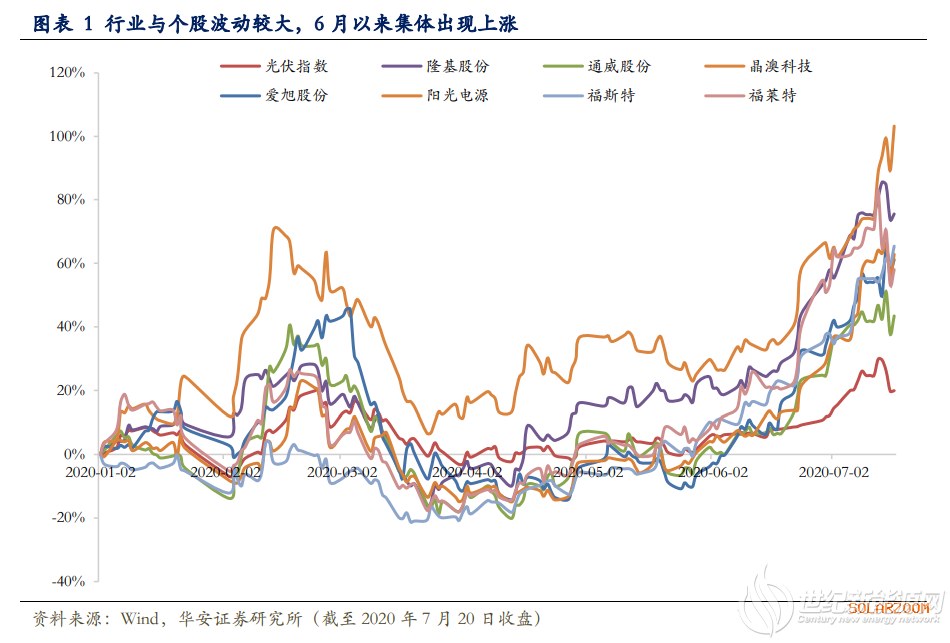

今年迄今,成长周期性行业——光伏行业股价持续波动,但表现亮眼:光伏指数累计上涨28.6%,涨幅超出上证指数19.9%,个股涨幅则在40%-50%不等。

华纳证券分析师陈晓在本周最新研报中认为,考虑到光伏行业潜力巨大、行业需求逐季向好,下半年是行业业绩、 估值双重修复的阶段,板块有望迎来业绩估值戴维斯双击。

标的方面,上述分析师建议关注光伏板块龙头企业隆基股份、通威股份;建议关注国内抢装受益、海外市占率提升、布局光储业务的细分赛道隐形冠军阳光电源;建议关注辅材龙头福莱特、福斯特。

行业潜力巨大,看好未来30年持续增长

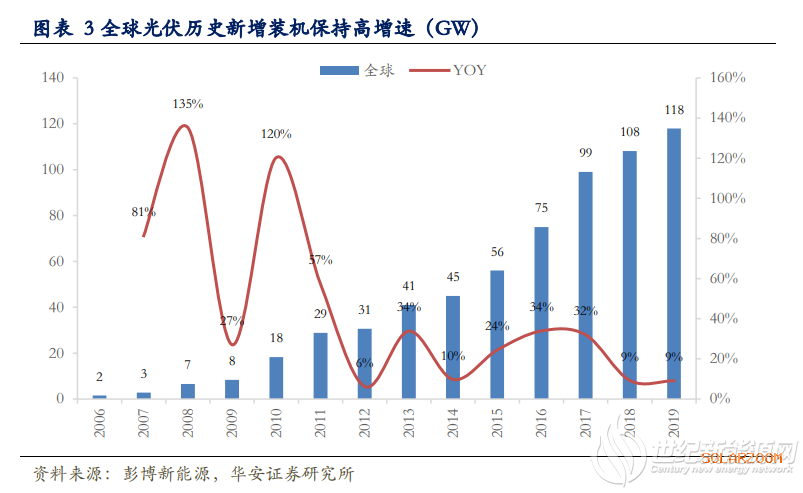

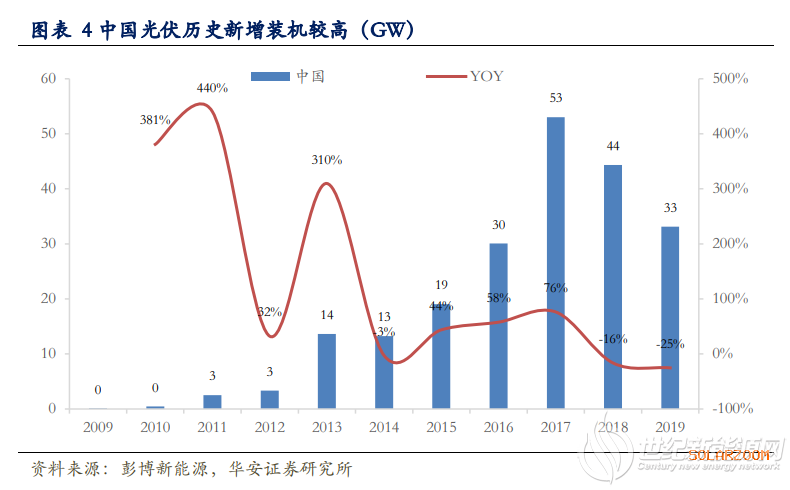

研报指出,过去5年,光伏行业新增装机依然保持高增速,行业仍处于快速成长期。

单看国内,2020年是平价前的最后一年,政策相对友好,预计今年国内新增装机将恢复高速增长。平价之后,光伏需求将更加市场化,未来空间可观。

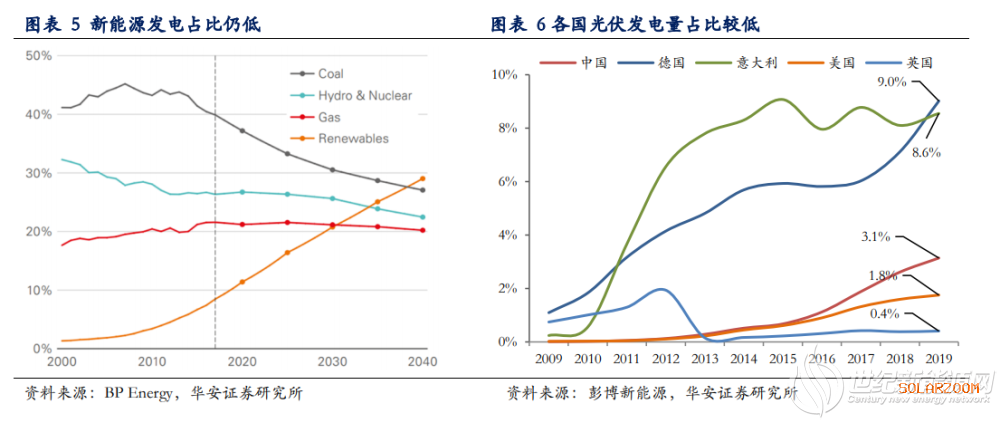

根据BP Energy数据,2019年全球可再生能源的av免费电影占比不到 10%,光伏发电占比更低,预计在3%-4%之间。但是,作为最具有经济性的发电方式之一,光伏发电2010-2019年度电成本大降82%,未来通过发电效率提升、新技术迭代等手段,度电成本仍有下降空间。

光伏度电成本的持续降低,将进一步加速替代其他传统能源,预计未来发电量占比将进一步提升,行业成长空间广阔。

若假设目前光伏发电占比为5%、 2050年达到25%,研报预计未来30年全球光伏装机将增长约13倍,累计装机达到8440GW,年复合增速预计在 9%左右。

短期边际改善,行业需求逐季向好

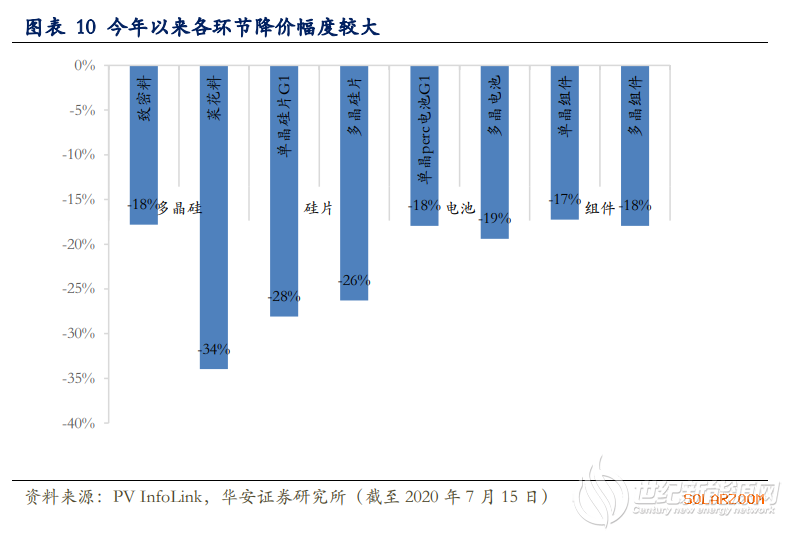

受到海内外疫情影响,上半年光伏需求有所下降,导致光伏各环节的产品价格出现大幅下降。

年初至今组件价格下降约0.3 元/W,预计电站收益率较年初提升约2.4 个百分点。电站装机成本下降,带动收益率明显提升,刺激下游需求。

海外国家复工复产,上半年延迟的装机需求将在下半年集中释放,海外三季度有望淡季不淡。

国内来看,6月份以来,部分环节的产品价格已经企稳,供给偏紧的环节价格出现上涨,进一步证明需求回暖。国内“630” 抢装的部分项目因疫情延迟至三季度交付,加上国内竞价项目启动,预计三季度开始国内需求逐季好转。

华安证券预计,今年全球装机量将达到110-120GW,国内装机在40-45GW,乐观情况下有望达到50GW;海外预计出现下滑,但下滑幅度不会太大,全年海外装机在70-80GW,同比下降6%-18%。

当前处于估值切换前期

华安证券看到,当前电气设备PE(TTM)的分位数为61%,其中光伏设备PE(TTM)的分位数为49%,板块估值水平位于全市场中部偏低水平。从行业基本面分析,全球光伏需求正从疫情低点中逐渐恢复,行业盈利水平和估值有望得到双重修复。

此前压制光伏估值的因素主要有补贴政策退坡影响装机量,新技术迭代影响行业格局。但明年开始,国内进入平价时代,叠加龙头企业积极布局新技术,行业政策扰动与技术迭代的不确定性正在逐步消除,未来行业格局 将更加清晰稳定。

华安证券认为,作为周期成长型行业,未来光伏的周期性将逐渐减弱,成长性成为主导,光伏的合理估值将位于25x-30x。

而且下半年光伏装机进入高峰期,部分环节的产品有望提价,企业迎来业绩收获期。随着压制估值的因素消除,行业估值有望进行修复。

华纳证券分析师陈晓在本周最新研报中认为,考虑到光伏行业潜力巨大、行业需求逐季向好,下半年是行业业绩、 估值双重修复的阶段,板块有望迎来业绩估值戴维斯双击。

标的方面,上述分析师建议关注光伏板块龙头企业隆基股份、通威股份;建议关注国内抢装受益、海外市占率提升、布局光储业务的细分赛道隐形冠军阳光电源;建议关注辅材龙头福莱特、福斯特。

行业潜力巨大,看好未来30年持续增长

研报指出,过去5年,光伏行业新增装机依然保持高增速,行业仍处于快速成长期。

单看国内,2020年是平价前的最后一年,政策相对友好,预计今年国内新增装机将恢复高速增长。平价之后,光伏需求将更加市场化,未来空间可观。

根据BP Energy数据,2019年全球可再生能源的av免费电影占比不到 10%,光伏发电占比更低,预计在3%-4%之间。但是,作为最具有经济性的发电方式之一,光伏发电2010-2019年度电成本大降82%,未来通过发电效率提升、新技术迭代等手段,度电成本仍有下降空间。

光伏度电成本的持续降低,将进一步加速替代其他传统能源,预计未来发电量占比将进一步提升,行业成长空间广阔。

若假设目前光伏发电占比为5%、 2050年达到25%,研报预计未来30年全球光伏装机将增长约13倍,累计装机达到8440GW,年复合增速预计在 9%左右。

短期边际改善,行业需求逐季向好

受到海内外疫情影响,上半年光伏需求有所下降,导致光伏各环节的产品价格出现大幅下降。

年初至今组件价格下降约0.3 元/W,预计电站收益率较年初提升约2.4 个百分点。电站装机成本下降,带动收益率明显提升,刺激下游需求。

海外国家复工复产,上半年延迟的装机需求将在下半年集中释放,海外三季度有望淡季不淡。

国内来看,6月份以来,部分环节的产品价格已经企稳,供给偏紧的环节价格出现上涨,进一步证明需求回暖。国内“630” 抢装的部分项目因疫情延迟至三季度交付,加上国内竞价项目启动,预计三季度开始国内需求逐季好转。

华安证券预计,今年全球装机量将达到110-120GW,国内装机在40-45GW,乐观情况下有望达到50GW;海外预计出现下滑,但下滑幅度不会太大,全年海外装机在70-80GW,同比下降6%-18%。

当前处于估值切换前期

华安证券看到,当前电气设备PE(TTM)的分位数为61%,其中光伏设备PE(TTM)的分位数为49%,板块估值水平位于全市场中部偏低水平。从行业基本面分析,全球光伏需求正从疫情低点中逐渐恢复,行业盈利水平和估值有望得到双重修复。

此前压制光伏估值的因素主要有补贴政策退坡影响装机量,新技术迭代影响行业格局。但明年开始,国内进入平价时代,叠加龙头企业积极布局新技术,行业政策扰动与技术迭代的不确定性正在逐步消除,未来行业格局 将更加清晰稳定。

华安证券认为,作为周期成长型行业,未来光伏的周期性将逐渐减弱,成长性成为主导,光伏的合理估值将位于25x-30x。

而且下半年光伏装机进入高峰期,部分环节的产品有望提价,企业迎来业绩收获期。随着压制估值的因素消除,行业估值有望进行修复。

标签:光伏要闻

本文地址:

/solar/231480.html

文章来源:

高阳

版权声明:

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。